Os fundos de lajes comerciais são uma categoria de fundos de tijolos a qual foca na compra e aluguel de salas comerciais. Nesse tipo de fundo a localização dos prédios é ponto primordial no momento da análise.

As lajes comerciais são fiéis ao ciclo econômico. Elas passam por períodos de expansão -> pico-> contração -> recessão e voltam para o período de expansão. Assim, o melhor momento para compra das lajes em valor baixo é no período de recessão.

Vamos ver como ficaram nossos estudos de fundos de lajes comerciais?

Algumas observações feitas para cada fundo estudado:

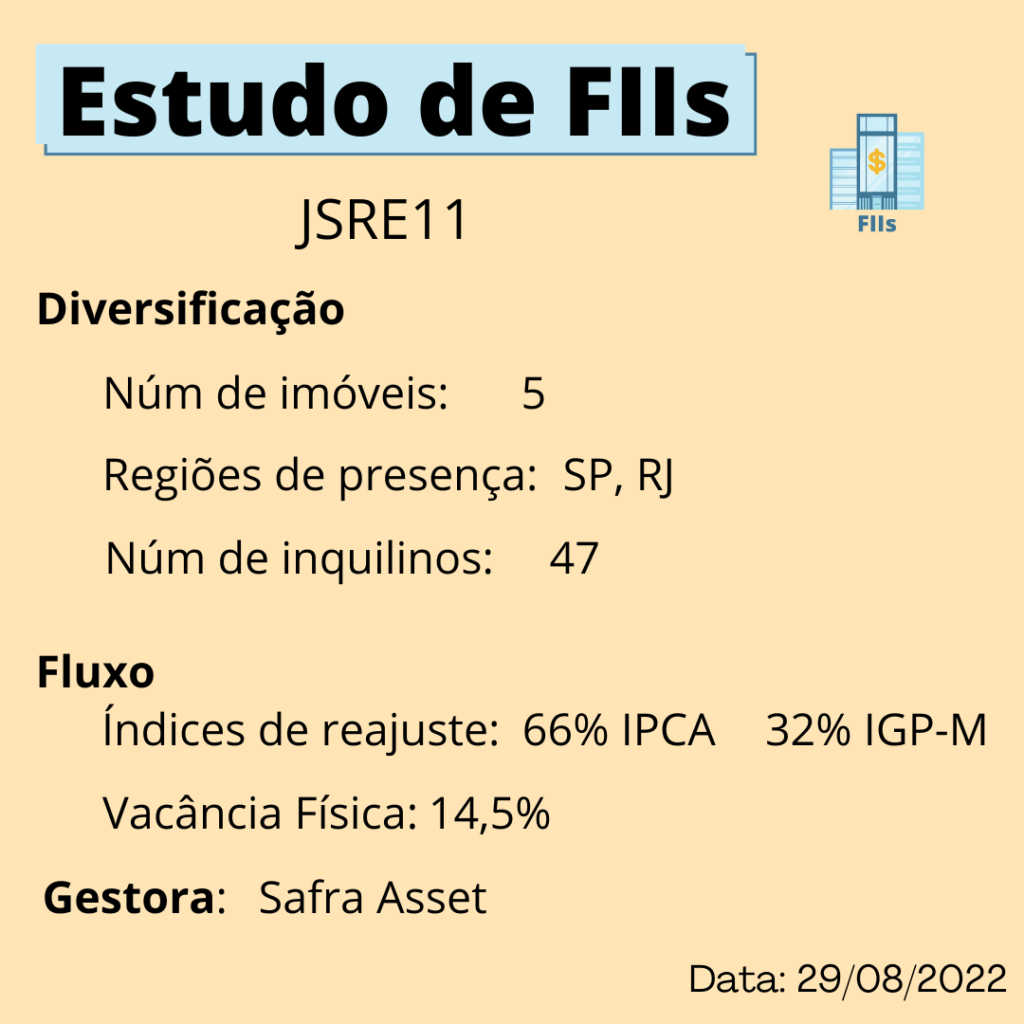

JSRE11

O JSRE11 é um fundo que, apesar de ser considerado híbrido, possui em carteira somente imóveis de lajes comerciais. No momento em que realizamos este estudo o período era de recessão do mercado. Contudo, o próprio gestor do JSRE11 comentou em relatório que tem sentido um aumento pela procura das lajes no segundo trimestre de 2022, se compararmos ao período da pandemia. Também foi verificado um aumento do fluxo de pessoas nos imóveis, por conta da diminuição do home office.

O Fundo possui uma dívida bullet de 150 milhões, com data de pagamento para fevereiro de 2023. Isso é um ponto a se atentar nos próximos meses.

Em 2022 o gestor convocou uma assembleia para realizar algumas mudanças no regulamento. Uma delas seria o pagamento de multa para a gestão caso ela fosse destituída. Esse questão gerou certa polêmica e a Suno fez até um vídeo sobre o assunto:

Aproveitando o momento, foi colocado para votação também a possibilidade de aquisição de ativos que possam oferecer algum nível de conflito de interesses.

Nota: em 2023 o pessoal que comprou JSRE11 em 2022 teve problemas para conseguir os informes para declaração do Imposto de Renda.

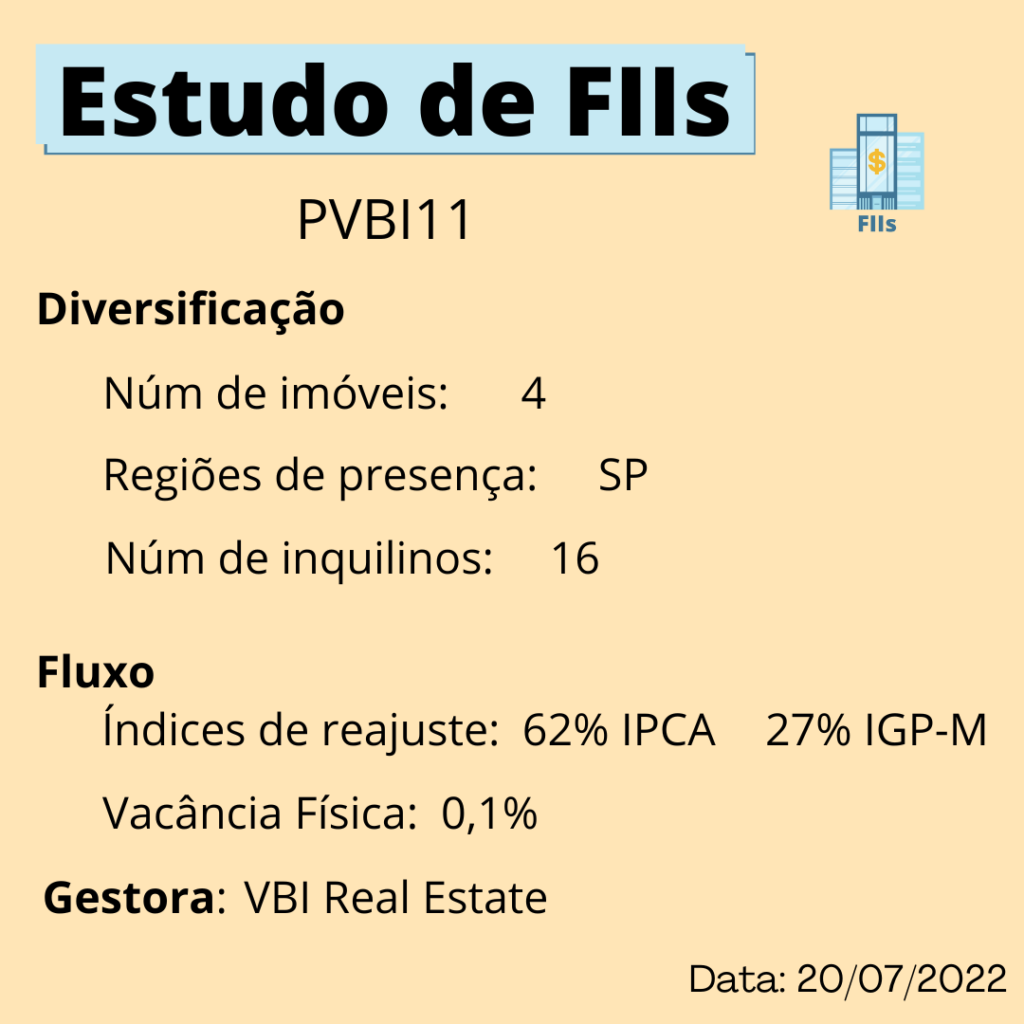

PVBI11

O PVBI11 é um fundo de lajes bastante interessante para estudo. Um ponto a se pensar nesse fundo é o alto percentual de receita do fundo dependente de um único inquilino. O imóvel Park Tower é 100% alocado para a empresa Prevent Sênior, o que equivale a 48% da receita total do fundo.

Contudo, a Prevent Sênior faz reformas do imóvel por conta própria, gerando valor para o fundo. Além disso, as garantias referente a tempo de solicitação de devolução de imóveis, fianças bancárias e multas no caso da devolução foram feitas de forma a resguardar o fundo.

Abaixo temos uma live interessante com vários dados sobre o aluguel da Prevent Sênior:

Outro ponto interessante para levantarmos sobre o PVBI11 é a questão do ativo Union, que ainda está em construção. 11% da receita total do fundo vem da Renda Mínima Garantida relacionada a esse ativo. A renda mínima garantida, de forma resumida, é um valor que o fundo recebe pelo ativo, geralmente enquanto não consegue alugar e por um tempo limitado. A Renda Mínima Garantida do Union vai ser recebida pelo fundo até o limite de 12 meses após a emissão do documento chamado Habite-se. Então, é interessante acompanhar a partir do momento da emissão do Habite-se se o fundo vai ter facilidade em alugar os espaços do Union.

Sobre emissões abaixo do Valor Patrimonial: em 2021 o PVBI11 fez uma emissão abaixo do VP. Os cotistas não foram muito a favor, e a emissão não captou o valor que o gestor gostaria. O vídeo acima também fala um pouco sobre essa questão.

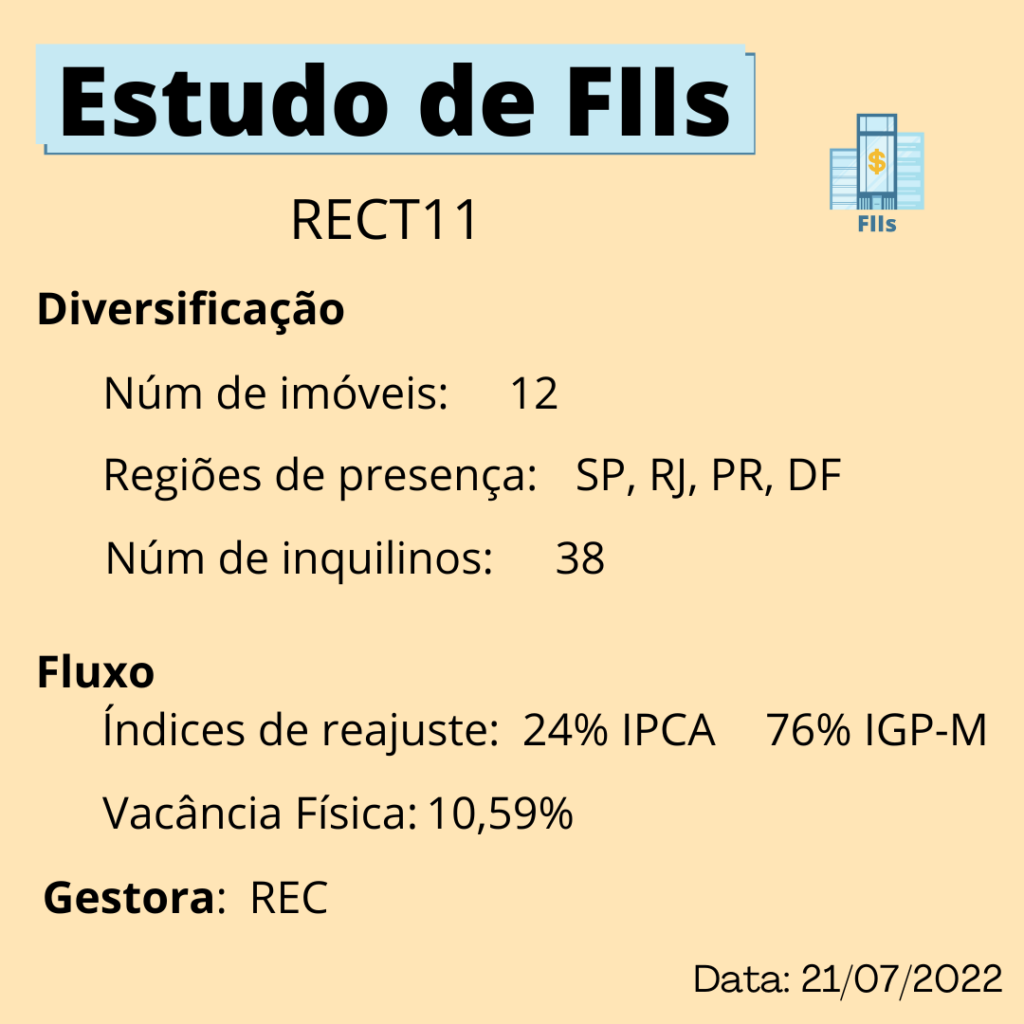

RECT11

Os 12 imóveis do RECT11, diferentemente do JSRE11 e do PVBI11 que estudamos, não estão em localizações tão privilegiadas. Não deixam de ser boas localizações, mas não são lugares que os possíveis inquilinos deem preferência.

Mas o ponto mais interessante para estudo do RECT11 é a dívida do fundo. No último relatório ela estava em R$ 225.440.543, frente a um patrimônio líquido de R$R$ 787.457.932. Esse valor usado para alavancagem tem tirado do fundo por volta de R$3milhões por mês.

Além disso, as dívidas tem taxas bastante elevadas, sendo: IPCA+6,25% a.a., IPCA+7,75% a.a. e IPCA+8,25% a.a.

A boa notícia do último relatório é que o gestor tem pretensão de reciclar o portfólio, vendendo alguns ativos. Talvez com essas vendas ele consiga diminuir um pouco a dívida e, segundo ele afirma no relatório, buscar maiores ganhos de capital para os cotistas.

Assim como o PVBI11, o RECT11 também possui uma renda mínima garantida (RMG), e ela termina em setembro de 2023. RMG sempre deve ser um ponto que devemos prestar atenção.

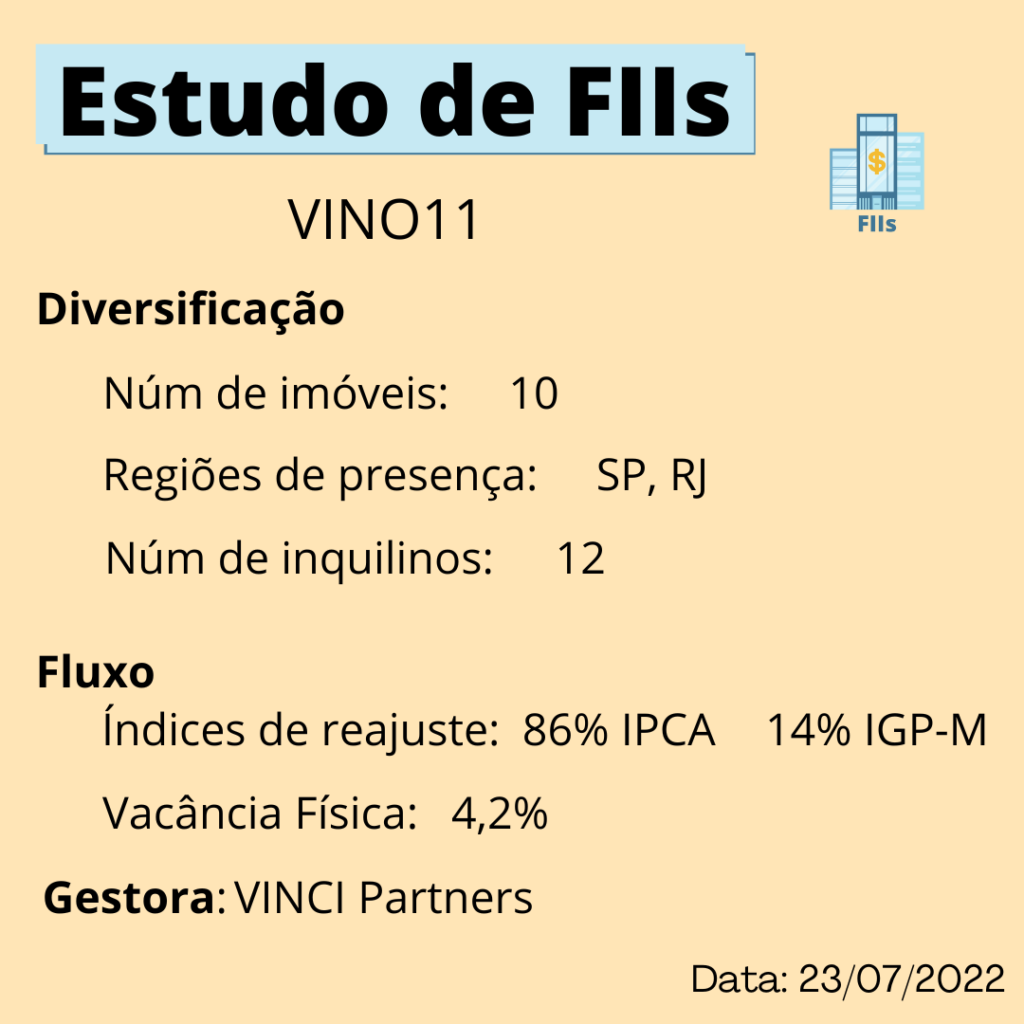

VINO11

O VINO11 é um fundo imobiliário de lajes corporativas voltado para imóveis menores, conhecidos como Boutiques. A exceção é o imóvel da Globo, comprado após a 6a emissão de cotas.

Um detalhe interessante quando comparamos o VINO11 aos seus pares é a questão dos contratos: 71% deles são atípicos. Normalmente os contratos de lajes são típicos.

No relatório a gestão é muito transparente em relação à questão dos dividendos, deixando claro que o valor mensal por cota. Eu li o último relatório da Dica de Hoje, onde o analista também observou essa transparência em meses anteriores. Mesmo a tendência sendo de baixa no dividendo, que caiu de R$0,50 para R$0,34 em 2022, a gestora deixava essa informação bem explicada nos relatórios.

A gestão acredita ser importante ter o controle dos imóveis. Por esse motivo, ela possui mais de 50% da maior parte dos imóveis do portfólio. Possuindo o controle do imóvel ela tem mais autonomia na tomada de decisões. Dos 10 imóveis, o VINO11 tem o controle total em 6 deles.

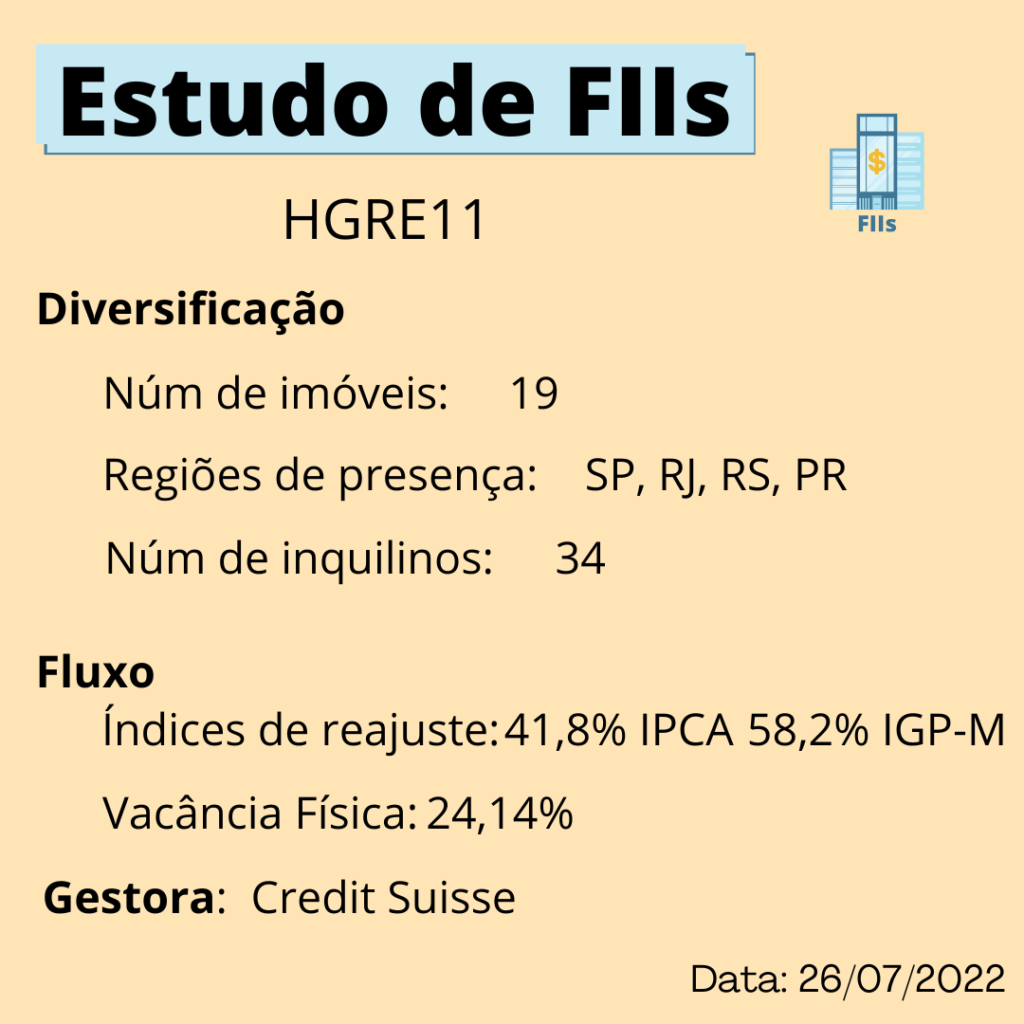

HGRE11

O HGRE11 é outro fundo com muitos imóveis em boas regiões de São Paulo. Ele conta também, em menor número, com imóveis em outros estados.

Esse fundo, assim como os outros fundos de lajes, vem passando por problemas desde a pandemia. No mês de junho de 2022 chamou a atenção dos investidores a renegociação da dívida do locatário SERCOM e a recuperação judicial do locatário LIQ. No relatório do mês a gestora deixou claro dois pontos: que a renegociação da dívida da SERCOM, com diminuição do aluguel, não foi a ação que a gestora gostaria que fosse tomada, mas evitou a vacância do imóvel que tem baixa liquidez (ou seja, é difícil alugar ou vender).

Já a questão da recuperação judicial da LIQ permitiu ao fundo ter uma data estipulada para os pagamentos de algumas dívidas da LIQ. Antes o fundo não tinha essa previsão.

Contudo, olhando o gráfico dos ativos imobiliários na página 7 do relatório podemos ver que os prédios alugados pela LIQ e pela Sercom são responsáveis só por 10,6% da receita contratada. Se compararmos ao total do aluguel para a empresa TOTVs, que é 27,5% da receita total do HGRE11, o valor dos imóveis da LIQ e Sercom são pequenos.

Assim, por mais que hoje o fundo tenha problemas com esses dois locatários, outra situação para o cotista se atentar seria esse total alto de ganhos de um único imóvel locado por uma única empresa.

No HGRE11 é importante acompanhar o andamento desses dois locatários com problemas financeiros. Mas também é interessante ver se o fundo busca diluir o impacto da TOTVs na receita.

* Atenção: Os artigos e imagens aqui apresentados não se tratam de recomendações de compras ou vendas. São estudos sobre FIIs.