Vamos entrar hoje nos estudos de fundos de fundos. Os FoFs, como são chamados, são fundos imobiliários amados por uns e detestado por outros.

Quem os ama, geralmente, ou é por gostar do gestor ter a responsabilidade pelas mudanças na carteira de FIIs, ou é pela diversificação que os FoFs oferecem. Quem detesta normalmente é por não ver sentido em pagar taxas duplicadas, afinal, nos FoFs o cotista paga taxas ao fundo e o fundo paga taxas aos FIIs que possui em carteira.

Discussões a parte, os fundos de fundos são ótimos para estudo. Os gestores geralmente são pessoas com mais experiência que nós, pessoas físicas. E eles colocam muito de sua visão sobre o mercado nos relatórios.

Assim, se você vai investir neles, eu não sei. Mas que nós vamos estudar os fundos de fundos, ahhh vamos!!!

Então seguem os nossos resumos:

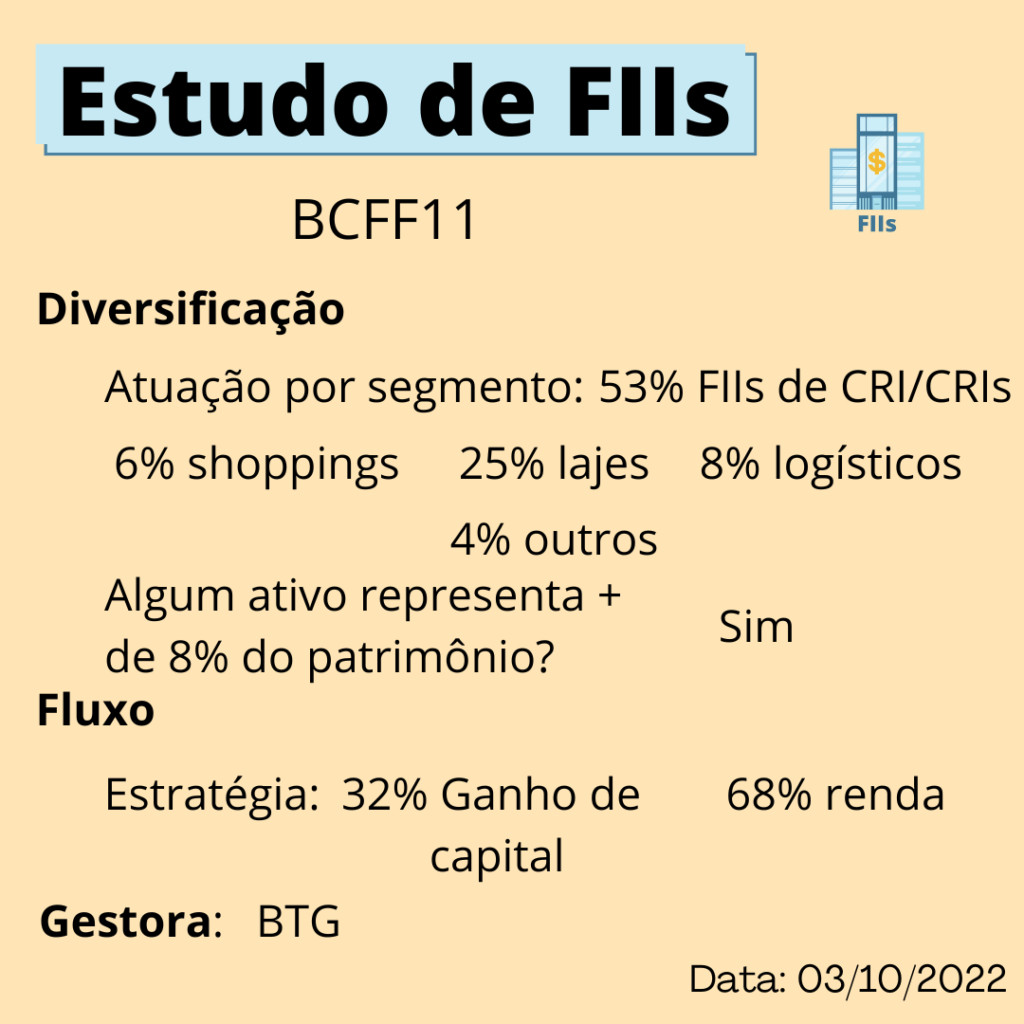

BCFF11

O BCFF11 é um FoF mais concentrado em CRIs, logo o risco do fundo tende a ter maior afinidade com os riscos de CRIs. Inclusive, ele pode sofrer com questões de garantia, caso um dos CRIs que ele possui precise entrar em garantia por falta de pagamento do devedor.

Após o estudo da atuação do FoF, seguimos com o percentual máximo que eu considero ideal de um FoF possuir de um determinado ativo. Esse número mágico é 8%. No caso do BCFF11, 8,5% do fundo está alocado em EZTB11.

Por fim, vemos na imagem a estratégia de ganhos do BCFF11. Mas essa parte eu explico bem no vídeo abaixo:

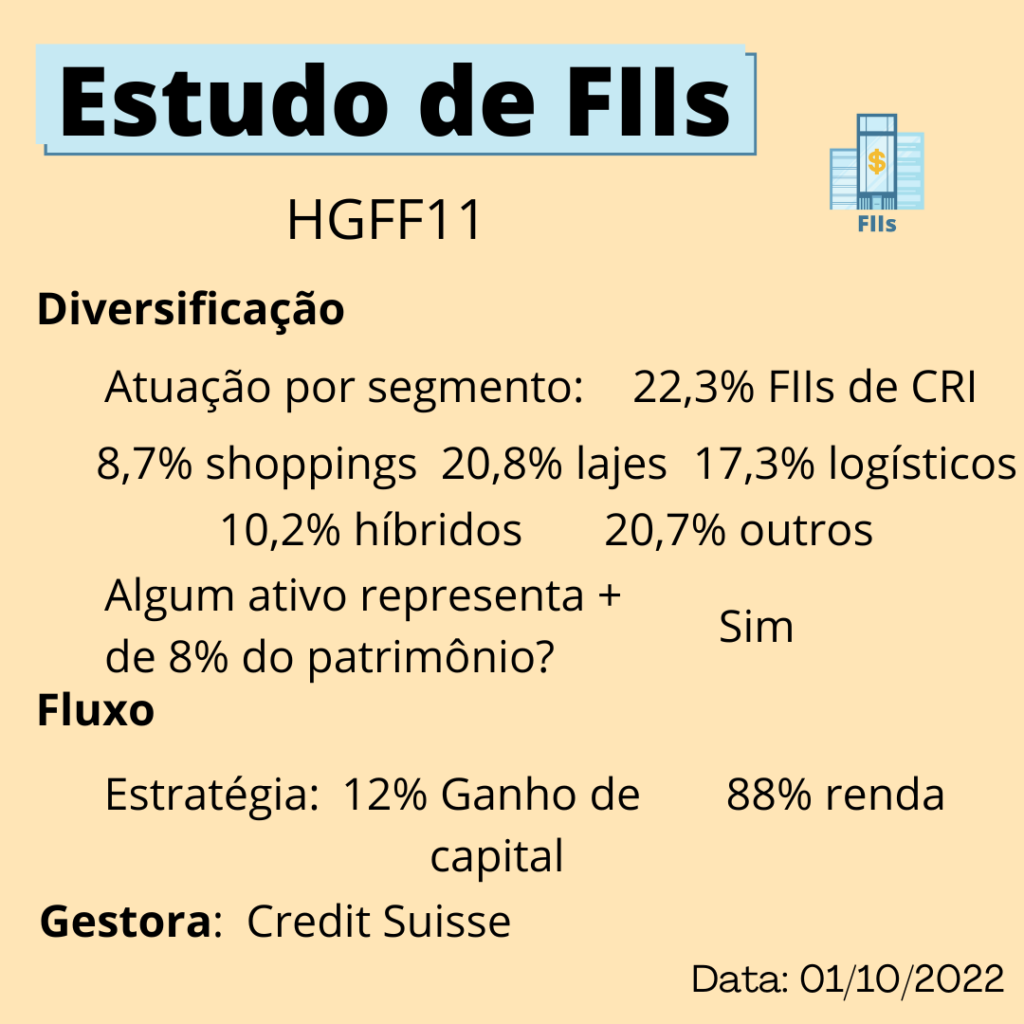

HGFF11

No relatório de agosto de 2022 o gestor comenta que o cenário atual (tanto em relação às taxas de juros e inflação, quanto a diminuição de risco do país) leva a crer que haverá uma maior procura por FIIs. E isso tende a levar ao aumento do preço das cotas. Contudo, essa é uma visão pensando em um futuro próximo. No momento em que fizemos a leitura desse relatório, início de outubro de 2022, a volatilidade continua.

Além disso, o gestor aproveita esse período para estudar Lajes Corporativas e Fundos de CRI. Ele quer aproveitar os descontos encontrados nas lajes atualmente. E, em relação aos fundos de CRI, pretende fazer uso da oscilação das cotas para montar oportunidades de ganho de capital em virtude do ajuste dos rendimentos e indexadores.

Do mesmo modo que a Credit Suisse faz em fundos de tijolo, os dividendos mensais do HGFF11 são pagos sobre as receitas recorrentes, ou seja, pelos dividendos que ele recebe recorrentemente de outros FIIs. Receitas advindas de ganhos de capital ficam retidos para distribuição no fechamento do semestre.

Recomendo a leitura do relatório de agosto de 2022 onde o gestor fala sobre como ele está agindo para melhorar sua performance, usando cada setor dentro do IFIX como métrica. Outro ponto interessante é a discussão sobre o desconto no valor da cota quando comparamos com o valor patrimonial dos FIIs dentro do fundo.

Link do relatório: https://fnet.bmfbovespa.com.br/fnet/publico/exibirDocumento?id=349878

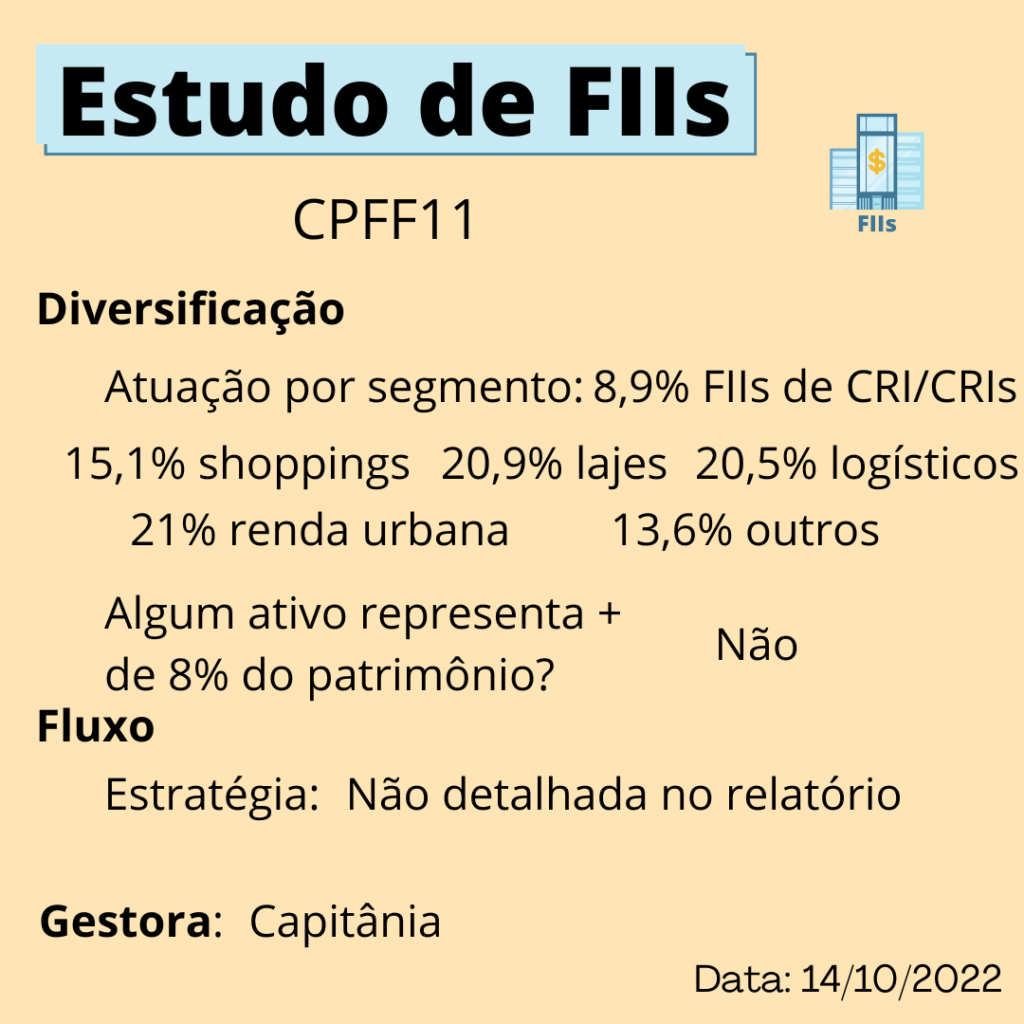

CPFF11

O estudo apresentado aqui se refere ao relatório do CPFF11 referente a agosto de 2022. O valor de mercado da cota do CPFF11 nesse período estava abaixo do valor patrimonial. Apesar disso estar acontecendo na maioria dos FoFs nesse período, a Capitânia declara achar isso injusto. Por isso, a gestora convocou assembleia para decidir sobre uma possibilidade dos cotistas solicitarem o recebimento do valor patrimonial da cota, sem precisar vender no secundário.

A ideia dessa proposta é dividir o fundo em 3: o próprio CPFF11, um fundo de investimento multimercado para investidores profissionais e um outro FII com data para terminar.

Os investidores não-profissionais que desejarem receber o valor da cota sem precisar vender no secundário irão migrar para esse outro FII com data de encerramento e receberão o valor das cotas como amortização.

Nos comentários do gestor, ele indica que o resultado do CPFF11 ficou abaixo do IFIX. Entretanto, ele acredita que isso ocorra porque muitos dos FIIs do fundo não fazem parte do IFIX.

Como o CPFF11 entrou na emissão do TRXF11, ele ficou muito carregado de renda urbana. Nos próximos meses o gestor pretende diminuir essa exposição, aumentando a exposição em lajes e shoppings. Isso porque são setores nos quais ele vê maior potencial de crescimento

Na DRE do fundo podemos ver que, assim como no CPTS11, a atualização monetária dos CRIs caiu bastante (nesse caso está até negativa). A atualização monetária vem dos indicadores utilizados para correção dos valores dos CRIs. Como o IPCA caiu, temos esse problema de queda desse item na DRE.

E, de novo da mesma forma que no CPTS11, a gestora resolveu esse problema fazendo ganho de capital. Enquanto no mês de julho o ganho de capital foi de R$526 mil, em agosto esse valor subiu para R$1,320 milhões. Isso gerou um resultado em linha com o dos últimos meses.

Diferentemente dos relatórios dos outros FoFs, no relatório do CPFF11 não encontramos a descrição da estratégia do fundo em relação à renda e ganho de capital. Isso me dá a entender que o gestor analisa o momento para decidir se vai focar em renda ou ganho de capital.

Nas últimas páginas do relatório, a gestora traz um exercício interessante que mostra o quanto ela possui alocado em cada imóvel. Isso me dá uma ideia de fazer o mesmo exercício para a minha carteira, com o propósito de compreender melhor a minha alocação. Recomendo que você dê uma olhada, pode ser que também considerem esse exercício interessante.

Vale a leitura desse relatório em qualquer momento em que você queira estudar o CPFF11. Afinal, ele é carregado de ideias da gestão, as quais valem para o estudo da mesma. Segue o link para o relatório de agosto de 2022: https://fnet.bmfbovespa.com.br/fnet/publico/exibirDocumento?id=356505&cvm=true

* Atenção: Os artigos e imagens aqui apresentados não se tratam de análise ou recomendações de compras ou vendas. São estudos sobre FIIs expondo somente informações de conhecimento público.